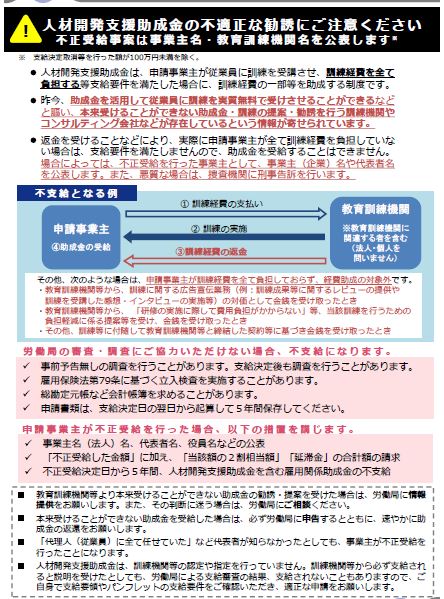

厚生労働省より人材開発支援助成金における訓練経費負担の取扱いについて、令和6年11月5日より明確化するとのお知らせがありました。申請事業主においては支給対象経費に該当しない場合がありますのでお知らせの内容に注意してください。

以下のケースに該当する場合は、支給対象経費として該当しません。

1)教育訓練機関等から申請事業者へ入金額※と助成金支給額の合計が訓練経費と同額の場合。

※金銭による利益提供以外に、クーポン券等の金銭価値のあるもののほか、消費賃貸借契約に基づく貸与、他の支払いの相殺・免除、製品やサービスの提供その他の経済的な便宜等を受ける場合も含む。

2)教育訓練機関等から、訓練に関係する広告宣伝業務※の対価として金銭を受け取った場合

※訓練成果等に関するレビューや訓練を受講した感想・インタビューの実施等

3)教育訓練機関等から、「研修の実施に際して費用負担がかからない」等、当該訓練を行うための負担軽減に係る提案を受け、提案の前後にかかわらず金銭を受け取った場合(営業協力費、協賛金など名目を問いません)。

4)その他、訓練等に付随して教育訓練機関等と締結した契約に基づき金銭を受け取った場合。

詳細はリンク先より確認できます。

◆人材開発支援助成金(厚生労働省ホームページへ)※お知らせ1.【最新のお知らせ】をご覧ください